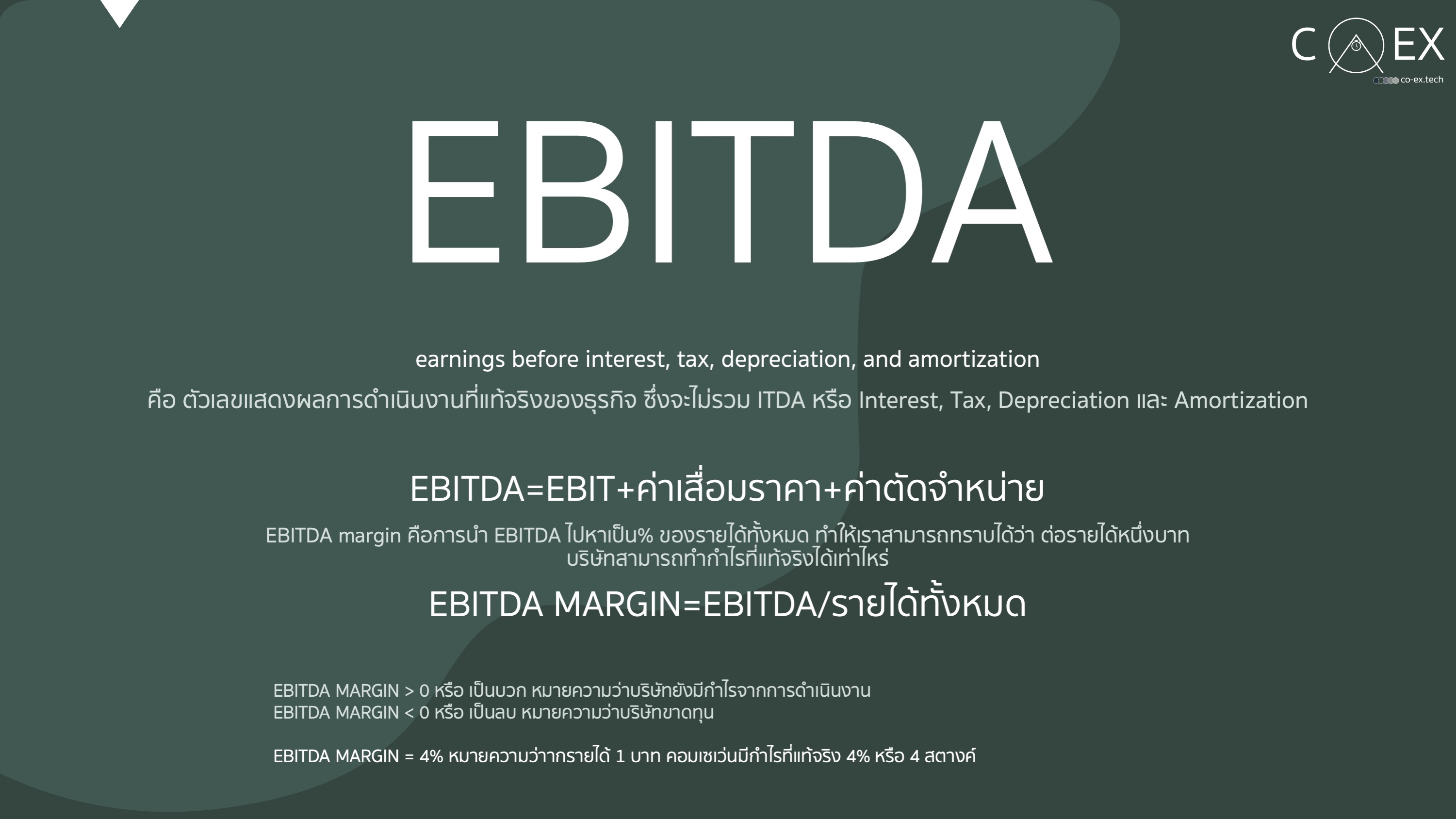

EBITDA (Earnings Before Interest, Tax, Depreciation และ Amortization) เป็นตัวเลขแสดงผลการดำเนินงานที่แท้จริงของธุรกิจ ซึ่งจะไม่รวม ITDA หรือ Interest, Tax, Depreciation และ Amortization อธิบายต่อได้ดังนี้

1.Interest คือ ดอกเบี้ยจากการกู้ยืม

2.Tax คือ ภาษี

3.Depreciation คือ ค่าเสื่อมราคา ทรัพย์ที่ใช้ในธุรกิจหลายๆ ส่วนจะมีค่าเสื่อมที่ต้องทยอยหักออกตามกาลเวลาและการใช้งาน เช่น เครื่องจักร เครื่องกลั่น เป็นต้น

4.Amortization คือ ค่าตัดจำหน่าย เป็นค่าลิขสิทธิ์ และ สิทธิ์การเช่าซื้อต่างๆ

*ค่าเสื่อมราคาและค่าตัดจำหน่ายเป็นค่าใช้จ่ายในทางบัญชี

การวิเคราะห์ผลประกอบการด้วย EBITDA จะสะท้อนภาพการดำเนินกิจการได้ดีกว่าดูผลกำไรสุทธิ เนื่องจากธุรกิจที่มีเครื่องจักร อุปกรณ์ที่มีค่าเสื่อมสูง อาจทำให้การวิเคราะห์ด้วยผลกำไรสุทธิอย่างเดียวมองว่าบริษัทนี้ แย่ ทั้งๆ ที่บริษัทสามารถสร้างผลการดำเนินงานได้ดี

การมีกำไรมากย่อมเป็นผลดีกับบริษัท แต่ต้องวิเคราะห์ถึงค่าใช้จ่ายในอนาคตด้วย คือ อัตราผลการดำเนินงาน (EBIT margin) และอัตรากำไรสุทธิ (net profit margin) ร่วมด้วย เช่น การที่ EBIT เป็นลบ แต่ EBITDA เป็นบวกติดกันหลายปี อาจแสดงให้เห็นว่าบริษัทไม่สามารถบริหารให้มีกำไรพอเลี้ยงค่าเสื่อมของสินทรัพย์ อาจทำให้มีปัญหาในภายหลัง

EBITDA = EBIT+ค่าเสื่อมราคา+ค่าตัดจำหน่าย

EBITDA margin คือการนำ EBITDA ไปหาเป็น% ของรายได้ทั้งหมด ทำให้เราสามารถทราบได้ว่า ต่อรายได้หนึ่งบาท

บริษัทสามารถทำกำไรที่แท้จริงได้เท่าไหร่

EBITDA MARGIN = EBITDA/รายได้ทั้งหมด

EBITDA MARGIN > 0 หรือ เป็นบวก หมายความว่าบริษัทยังมีกำไรจากการดำเนินงาน

EBITDA MARGIN < 0 หรือ เป็นลบ หมายความว่าบริษัทขาดทุน

ตัวอย่างการอ่านค่า EBITDA MARGIN

EBITDA MARGIN = 4% หมายความว่าากรายได้ 1 บาท บริษัทมีกำไรที่แท้จริง 4% หรือ 4 สตางค์